Su ponderación en el sistema financiero se ha ido reduciendo, pero en activos duplican su tamaño, respecto de la última década

Las asociaciones de ahorros y préstamos (AAyP) son parte esencial del sector financiero dominicano, ocupando, todavía, la primera posición en el financiamiento de proyectos de viviendas, especialmente de las llamadas “económicas” para familias de clase media en sus distintos niveles.

Gracias al dinamismo económico y a su proactividad en los servicios que ofrecen, estas entidades mutualistas, que son reguladas por la Superintendencia de Bancos (SB), a través de la Ley Monetaria y Financiera 189-02, alcanzan activos por el orden de los RD$266,712.2 millones al cierre de 2021.

Para tener una idea del comportamiento de esas entidades, basta saber que hace una década, en 2012, los activos de las 10 AAyP sumaban RD$116,979 millones, lo que indica que en ese período crecieron en un 128%, más del doble.

Pero las AAyP operan con limitaciones, pues no pueden ofrecer todos los servicios financieros de que disponen los bancos múltiples para sus clientes, lo que hace que su crecimiento, aun siendo tan positivo, sea más lento que en el resto del sector financiero.

Por ejemplo, en la última década los activos del sector financiero en su conjunto han crecido en un 184.4%, pasando de RD$970,913.5 millones en 2012 a RD$2 billones 761,413.7 millones en 2021. Las AAyP, en cambio, crecieron en un 128% en el mismo período.

Además, hace diez años, los activos de las AAyP representaban el 12% del sector financiero en su conjunto, mientras que al cierre de 2021 su ponderación es de 9.6%, lo que indica que ha perdido participación en el pastel de las entidades bancarias del país.

Las más destacadas

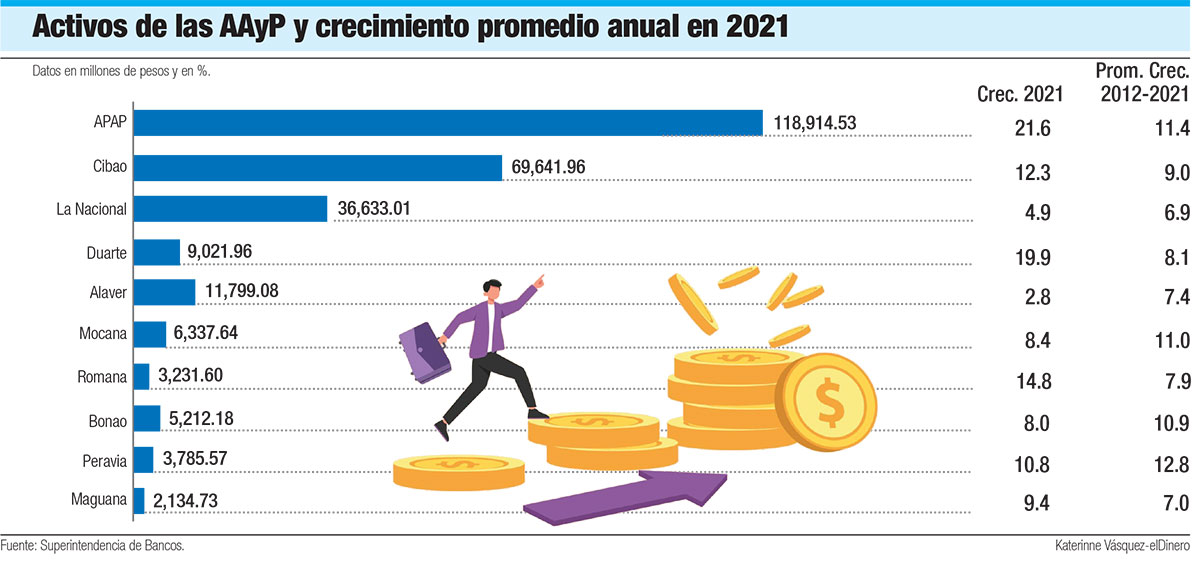

Desde el año 2012, en República Dominicana operan 10 asociaciones de ahorros y préstamos (Popular -APAP-, Cibao, La Nacional, Duarte, Alaver, Mocana, Romana, Bonao, Peravia y Maguana). Entre ellas, hay tres que se reparten las mayores tajadas, pues representan el 84.4% del total de activos: Popular, Cibao y La Nacional.

De hecho, la Asociación Popular de Ahorros y Préstamos (APAP) lleva la mayor ventaja, pues sola representa el 44.6% de los activos de todas las AAyP al cierre de 2021. Además, de acuerdo con las cifras más recientes de la Superintendencia de Bancos, es la que mayor crecimiento mostró en sus activos el año pasado con un 21.6%, seguida de la Asociación Duarte de AyP, que creció 19.9% en sus activos y la Asociación Romana de Ahorros y Préstamos, con 14.8%. Eso es un crecimiento por encima del promedio de las diez AAyP de un 12.9%.

De hecho, la Asociación Popular de Ahorros y Préstamos (APAP) lleva la mayor ventaja, pues sola representa el 44.6% de los activos de todas las AAyP al cierre de 2021. Además, de acuerdo con las cifras más recientes de la Superintendencia de Bancos, es la que mayor crecimiento mostró en sus activos el año pasado con un 21.6%, seguida de la Asociación Duarte de AyP, que creció 19.9% en sus activos y la Asociación Romana de Ahorros y Préstamos, con 14.8%. Eso es un crecimiento por encima del promedio de las diez AAyP de un 12.9%.

Pero la APAP también está casi liderando el crecimiento promedio relativo de la última década con 11.4%, solo superada por la Asociación Peravia de AyP, que en diez años crece en promedio 12.8%, de acuerdo con las estadísticas oficiales, un dinamismo independiente del tamaño de cada entidad.

Menos aventajadas

En 2021 la AAyP con menor nivel de crecimiento fue la Asociación La Vega Real (Alaver) con apenas un 2.8%, según las estadísticas oficiales, seguida de la Asociación La Nacional de Ahorros y Préstamos (ALNAP) con solo un 4.9% de crecimiento, ambas muy por debajo del promedio de las diez (12.9%).

En cuanto al crecimiento de la última década, en términos promedio, la que muestra menor nivel es la ALNAP con 6.9%, seguida de la Asociación Maguana de AyP con 7%, Alaver (7.4%) y Romana (7.9%). La Asociación Duarte tiene un promedio de crecimiento de 8.1% en los últimos diez años, mientras que la Cibao marca 9%, Bonao 10.9%, Mocana un 11%, APAP 11.4% y Peravia 12.8% en promedio desde 2012 al 2021.

Ganancias

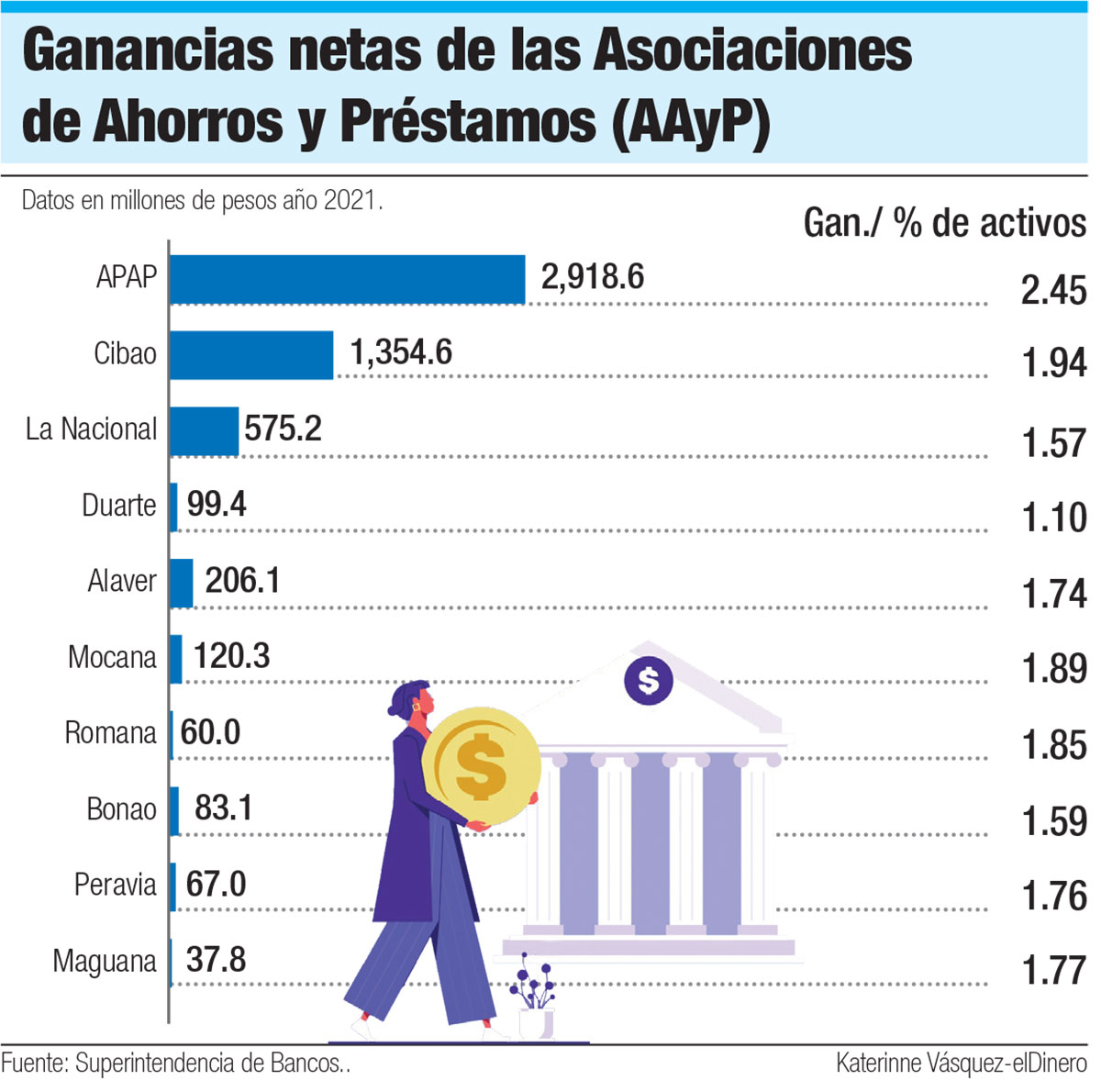

El año pasado las AAyP registraron ganancias netas, es decir, después de pagar impuestos, por RD$5,522.1 millones, de las cuales a la APAP le tocaron RD$2,918.6 millones. Si bien la APAP representa el 44.6% de los activos de las AAyP, el año pasado se alzó con el 52.8% de las ganancias totales.

El año pasado las AAyP registraron ganancias netas, es decir, después de pagar impuestos, por RD$5,522.1 millones, de las cuales a la APAP le tocaron RD$2,918.6 millones. Si bien la APAP representa el 44.6% de los activos de las AAyP, el año pasado se alzó con el 52.8% de las ganancias totales.

De hecho, la APAP muestra un mayor aprovechamiento, en cuanto a rentabilidad, que las nueve restantes, pues sus ganancias netas representan el 2.45% de sus activos totales. Eso es más que el 2.07% que representaron todas las ganancias como porcentaje de los activos totales.

Opción de convertirse en bancos múltiples

La Ley 189-02 Monetaria y Financiera concede a las AAyP la opción de convertirse a bancos múltiples y así poder ofrecer una cartera de servicios y productos más amplia a sus clientes. Sin embargo, esa opción está condicionada a la emisión de un reglamento para tales fines a cargo de la Junta Monetaria.

El punto es que ese órgano del Banco Central no termina de darle salida a esa normativa, a pesar de que la legislación que le da ese mandato ya tiene 20 años de vigencia. Otra posibilidad que pueden aprovechar las AAyP para ofrecer los mismos productos que los bancos múltiples y ampliar su espectro de negocios es si la Junta Monetaria se lo autoriza de manera administrativa.